隨著56號文的發布,我國私募基金行業在稅收監管方面邁入了更加規范化的階段。該文明確了基金管理人、基金產品及投資人在稅收方面的義務與權利,為行業的健康發展提供了重要指導。本文將從基金管理人、基金產品和投資人三個維度,分析56號文后的納稅變化,并提出相應的稅收籌劃建議,以幫助各方在合規前提下優化稅負。

一、基金管理人的納稅分析及籌劃

基金管理人作為基金運作的核心主體,其收入主要來源于管理費和業績報酬。56號文進一步明確了管理人的納稅義務,尤其是對于業績報酬的稅務處理。根據規定,管理費收入通常按現代服務業繳納增值稅,而業績報酬可能涉及個人所得稅或企業所得稅,具體取決于管理人的組織形式(如公司制或合伙制)。

在稅收籌劃方面,基金管理人可考慮以下策略:合理規劃收入結構,將部分業績報酬轉化為長期激勵,以適用更優惠的稅率;利用區域性稅收優惠政策,例如在自貿區或特定園區注冊,享受增值稅或所得稅減免;加強內部稅務管理,確保及時申報和合規抵扣,避免因疏忽導致的稅務風險。

二、基金產品的納稅分析及籌劃

基金產品本身作為納稅主體,其收益主要來源于項目投資所得,如股權轉讓、股息紅利等。56號文強調了基金產品在分配收益時的透明化和合規性,要求對投資收益進行準確分類和申報。例如,股權轉讓收益可能適用企業所得稅,而股息紅利則可能享受免稅或低稅率政策。

針對基金產品的稅收籌劃,建議從投資結構入手:優先選擇稅收優惠的投資標的,如高新技術企業或綠色產業項目,以利用相關稅收減免;合理設計基金架構,例如通過多層合伙結構優化稅負分配;注意收益分配的時機和方式,避免在高峰期集中納稅,從而平滑稅負。

三、投資人的納稅分析及籌劃

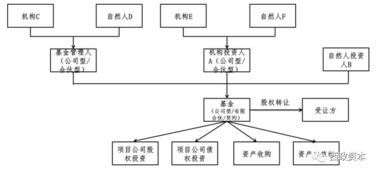

投資人是基金的最終受益者,其納稅義務主要涉及從基金獲取的收益分配。56號文進一步細化了投資人的分類納稅規則,區分個人投資人和機構投資人。個人投資人通常按“利息、股息、紅利所得”或“財產轉讓所得”繳納個人所得稅,而機構投資人則可能適用企業所得稅。

在稅收籌劃方面,投資人可采取以下措施:選擇稅收透明的基金產品,如合伙制基金,以直接適用投資人自身的稅率;利用長期投資優惠政策,例如持有股權超過一定期限可享受個人所得稅減免;關注地方性稅收激勵,如某些地區對創投投資的稅收返還政策,以降低實際稅負。

四、項目投資中的稅收風險與應對

在項目投資環節,56號文加強了對反避稅和關聯交易的監管,要求基金管理人和投資人確保交易定價的合理性。例如,在跨境投資中,需注意轉讓定價規則,避免被認定為避稅行為。同時,項目退出時的稅務處理需提前規劃,如股權轉讓中的資本利得稅計算。

為應對這些風險,建議各方在投資前進行全面的稅務盡職調查,評估潛在稅負;在投資過程中,與專業稅務顧問合作,優化交易結構;在退出階段,選擇稅務效率高的方式,如分步退出或利用稅收協定。

結語

56號文的實施為私募基金行業帶來了更清晰的稅收框架,同時也對基金管理人、基金產品和投資人提出了更高的合規要求。通過科學的稅收籌劃,各方不僅可以降低稅負,還能提升投資回報。未來,隨著稅收政策的持續更新,建議密切關注相關法規動態,及時調整策略,以實現長期穩健發展。